ICCT-Ranking zur Elektro-Wende: Chinas OEMs drängen nach oben

Seit 2023 legt das ICCT jährlich eine Hersteller-Bewertung zur E-Antriebswende vor und zieht dafür Daten aus den sechs Märkten China, Europa, Indien, Japan, Südkorea und USA heran. Denn diese Regionen vereinen den Studienmachern zufolge 82 Prozent aller weltweiten Pkw-Verkäufe auf sich. Auf die 21 Hersteller (die weltweit größten nach Umsatz), die das ICCT in seinem nunmehr dritten Rating analysiert hat, entfielen 2024 wiederum insgesamt 90 Prozent des Absatzes in diesen sechs Märkten.

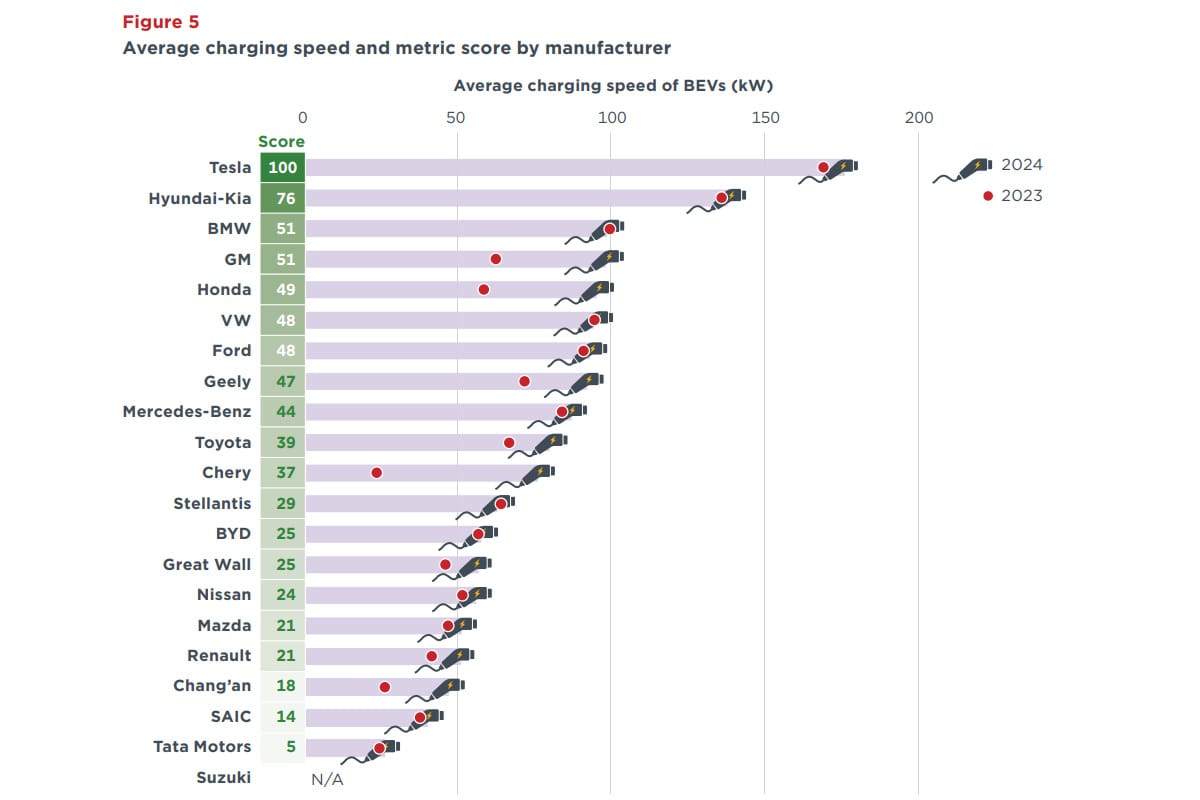

Das ICCT bewertet die Leistung und Strategie der 21 Automobilhersteller mit Blick auf die Elektro-Wende (BEVs und FCEVs) anhand einer Reihe von Kriterien, die sich auf ihre derzeitige Position auf dem Markt, ihre technologische Leistung und ihre strategische Vision für die zukünftige Dekarbonisierung beziehen. Konkret erstellte das ICCT zur Vergleichbarkeit der Hersteller zehn eigens entwickelte Kennzahlen und zog nach eigenen Angaben unabhängige Informationen heran, die bis Ende 2024 gesammelt wurden. Im aktuellen Report kommen dabei erstmals eine neue Kennzahl für grünen Stahl, eine aktualisierte Kennzahl für Batterierecycling und -wiederverwendung und eine überarbeitete Methodik zur Einschätzung des realen Betriebs von Plug-in-Hybriden in China zum Einsatz. Die Vergleichbarkeit zu den beiden Vorjahren ist nach Angaben der Autoren aber dennoch gegeben.

Zu den Ergebnissen: Die neu vorgelegte Analyse zeigt eine wachsende Kluft auf – und zwar zwischen in China ansässigen Automobilhersteller, die ihre Führung auf dem Markt für Elektrofahrzeuge ausbauen, und führenden europäischen Automobilherstellern, die zunehmend Mühe haben, Schritt zu halten. Das zeigt sich in der Gesamtbewertung ab Platz drei, denn die ersten beiden Ränge beanspruchen wie im 2023er Report Tesla und BYD. Beide gelten weiter als „Leader“, also Anführer. Und beide kommen auf die exakt gleiche Punktzahl wie ein Jahr zuvor – BYD konnte also nicht aufholen.

Zwar verkaufte BYD 2024 erstmals mehr Batterie-elektrische Pkw als Mitbewerber Tesla und setzte seine Expansion in den sechs begutachteten Märkten fort (die BEV-Verkäufe stiegen um 25 Prozent, die BEV- und PHEV-Verkäufe zusammen um 47 Prozent), doch bei anderen Kriterien verliert BYD auch – etwa beim Flotten-Energieverbrauch oder der Reichweite. Tesla konnte seine Spitzenplatz daher verteidigen, obwohl sich der Absatz 2024 im Vergleich zum Vorjahr stagnierte.

Nur bei einem weiteren Hersteller im Ranking – nämlich Renault im Mittelfeld – blieb der Score identisch, dagegen verbesserten sich die Bewertungen des ICCT bei 14 OEMs, vier Unternehmen schnitten aber auch schlechter ab als 2023. Zu den Gewinnern zählen vor allem chinesische Hersteller: Geely und Chery, beide in der Gruppe der „Transitioners“ (also das Mittelfeld), warten mit den größten Verbesserungen auf. Das Duo steigerte seine Verkaufsanteile, führte neue Modelle ein und legten gesteigerten Wert auf leistungsstarke Modelle, die die durchschnittliche Leistung ihrer neuen BEV-Flotten verbessern. Das Resultat: Geely verdrängt (zusammen mit SAIC) die letztjährigen dritt- und viertplatzieren BMW und Mercedes-Benz. Und auch Chery macht einen großen Sprung nach vorne: 2023 rangierte der Hersteller noch nah an der Grenze zu den Nachzüglern, 2024 tummelt er sich zentral im Mittelfeld. Weiterhin im oberen Mittelfeld finden sich zudem Stellantis VW und GM – aber mit Changan auch ein weiterer Konkurrent aus China.

Die großen Autohersteller mit Sitz in Japan und Südkorea hinken dem ICCT-Ranking zufolge weiter hinterher, Honda und Nissan verbuchen jedoch Fortschritte: „Honda stellte sein erstes BEV-Modell, den Prologue, in den USA vor, und dessen Absatz führte zu erheblichen Verbesserungen aller BEV-Leistungskennzahlen des Unternehmens. Nissan bekräftigte seine ZEV-Ambitionen, indem es sein Ziel von 40 % ZEV bis 2030 von einem zuvor angekündigten Ziel, das konventionelle Hybridfahrzeuge einschloss, trennte.“

Bemerkenswert noch: Tata Motors ist in der bisher dreijährigen Analyse des ICCT der erste Automobilhersteller, der vom „Nachzügler“ zum „Transitioner“ avanciert ist. Denn: „2024 führte Tata neue Elektromodelle ein und erweiterte damit sein Angebot. Tata und seine Tochtergesellschaft Jaguar Land Rover verstärkten zudem ihre Bemühungen im Bereich Batterierecycling und -wiederverwendung in wichtigen Märkten.“ Tatas Aufstieg wurde wiederum Hyundai-Kia zum Verhängnis. Der OEM fiel in der aktuellen Bewertung unter die „Nachzügler“, „unter anderem, weil das Unternehmen keine Fortschritte beim Batterierecycling und der -wiederverwendung bekanntgab“.

Grundsätzlich konstatiert der ICCT-Report, dass Elektrofahrzeuge im Jahr 2024 fast 20 Prozent des weltweiten Absatzes von Pkw (bis 3,8 Tonnen in den USA bzw. 3,5 Tonnen in den anderen Märkten) ausmachten – der bisher höchste Absatzanteil. Auch die absoluten Verkäufe kletterten weiter in die Höhe: Von 2022 bis 2023 betrug der Sprung bei den weltweiten EV-Verkäufen 26 Prozent und von 2023 bis 2024 nochmals 27 Prozent. „Die Elektrifizierung weist eine bemerkenswerte Dynamik auf“, resümieren die Autoren.

Viele OEMs hatten jedoch eine noch schnellere Transition erwartet. Daraus resultierte 2024 ein kollektives Zurückrudern: Ford, Tata Motors, Dacia (zu Renault gehörig), Mini (zu BMW gehörig) und Volvo Cars (zu Geely gehörig) „nahmen ihre Ziele für Zero Emission Vehicles (ZEV) zurück oder hoben sie ganz auf“, schreibt das ICCT. Nur Changan und Hyundai-Kia erhöhten ihre Ziele für Elektrofahrzeuge leicht. Nissan rief wie eben erwähnt erstmal ein von Hybriden bereinigtes BEV-Ziel aus. Und: „Keiner der 21 Automobilhersteller erhöhte seine Investitionen in ZEVs im Jahr 2024 signifikant.“ Immerhin erhöhten die Automobilhersteller laut ICCT aber die Transparenz ihrer Strategien und Lieferketten.

theicct.org, theicct.org (PDF, Report)

5 Kommentare